2025年2月26日、欧州委員会は「オムニバスパッケージ」と呼ばれる法案を提案しました。これは、特定のサステナビリティ報告に関する法制度を簡素化することで、EU企業がサステナビリティ義務に対応しやすくすることを目的としています。2025年4月3日の採決では、この提案に含まれる「ストップ・ザ・クロック(stop-the-clock)」メカニズムが承認され、欧州各地で大きな話題となりました。企業や関係者は、その影響と変更への対応方法を理解しようと注目しています。「ストップ・ザ・クロック」とは、オムニバスの適用範囲内にある特定の指令における締切日の変更(延期)を即座に適用する仕組みを指します。

しかし、簡素化が進められる一方で、これらの規制の基本的な目的は変更されていません。また、日本企業を含むEU域外企業にも引き続き適用され、欧州のサステナビリティ基準の遵守が求められる点は変わりません。

本記事では、提案された主要な変更点と、既に承認された「ストップ・ザ・クロック」メカニズムなどの変更点、日本企業が抑えるべき主要な欧州規則について解説します。

EUオムニバス規則とは

オムニバス規則とは、EU内の複数の法制度を一つのパッケージにまとめて簡素化することを目的とした提案規則です。この簡素化の主な目的は、EU企業の競争力を強化することであり、企業がサステナビリティ要件をより容易に遵守できるようにし、グローバル市場での競争力を高めることにあります。これにより、企業は事務負担を軽減しながら、サステナビリティ報告の改善を進めることが可能になります。

オムニバス提案によって影響を受ける法制度とは

欧州委員会のオムニバス簡素化パッケージは、主要なサステナビリティ関連規制に対する改訂と明確化を提案しており、要件の合理化と事務負担の軽減を目的としています。オムニバスによる変更の対象となる規制は以下の通りです。

- 企業のサステナビリティ報告指令(CSRD)

- 企業のサステナビリティ・デューデリジェンス指令(CS3D)

- EUタクソノミー規則

- 企業国境調整メカニズム(CBAM)

「ストップ・ザ・クロック(stop-the-clock)」メカニズムに関する採決では、いくつかの提案が承認されましたが、他の提案についてはまだ採決が行われていません。既に承認されたルールと、未だ採決待ちのルールがあります

オムニバス規則の承認済みルール:主要な変更点(2025年5月時点)

オムニバス「ストップ・ザ・クロック」メカニズム

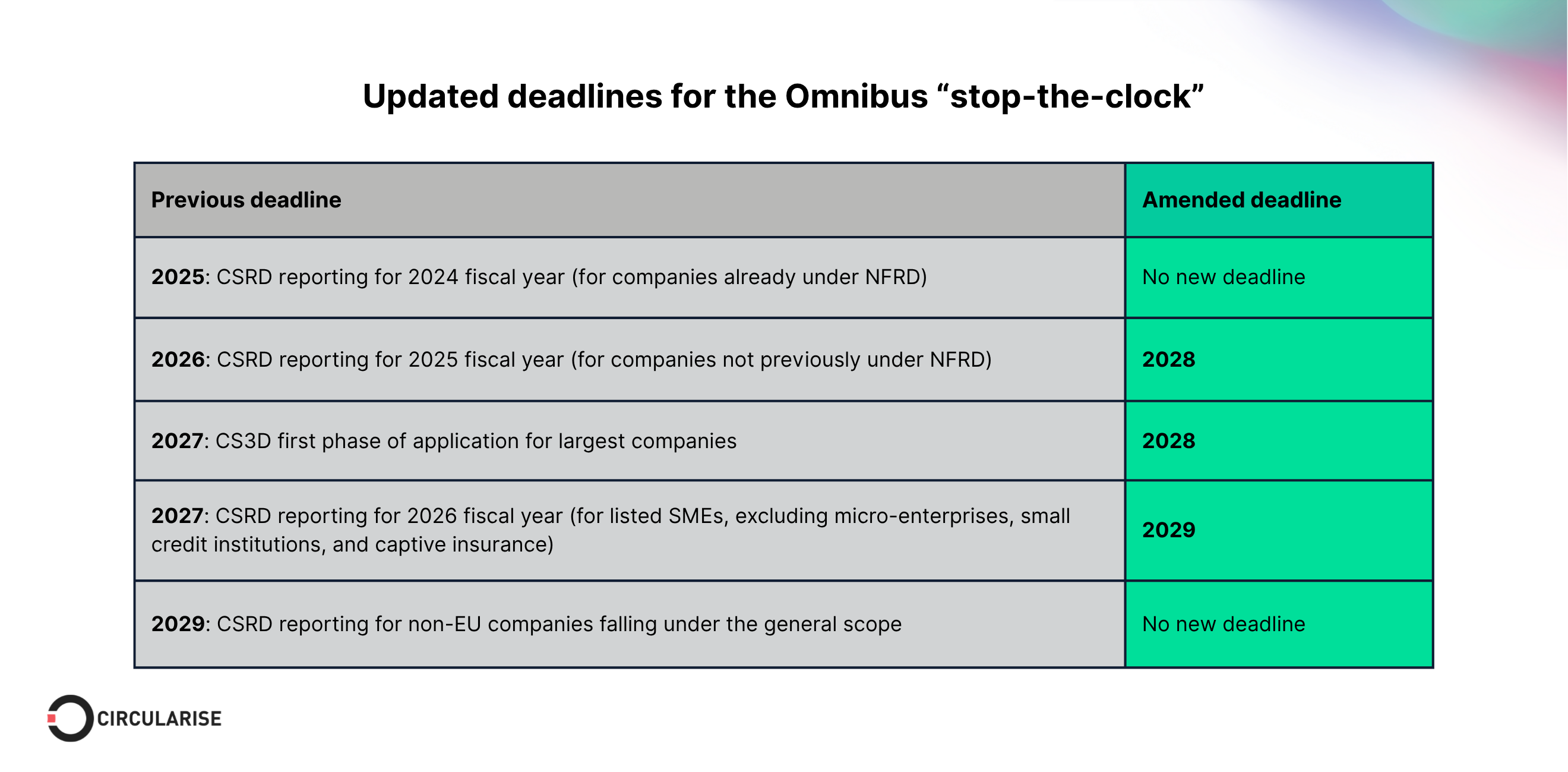

2025年4月3日、欧州議会は「ストップ・ザ・クロック」メカニズムの導入を承認しました。これは、企業のサステナビリティ報告指令(CSRD)および企業のサステナビリティ・デューデリジェンス指令(CS3D)の両方に影響を及ぼすもので、特定の企業グループに対してCSRDの報告期限を2年間延期する仕組みです。

【ストップ・ザ・クロック】各企業グループの報告期限の変更内容

枠組み1:既に非財務報告指令(NFRD)の対象となっている従業員500名超の企業

- 期限:変更なし。

- 2024年度のCSRD対応報告書は予定通り2025年に提出が必要。

枠組み2:特定の基準(例:従業員250名超または純売上高4,000万ユーロ超)を超える大規模非上場企業およびグループ:

- 期限:2年の延期

- 以前の期限:2026年(2025年度の報告)

- 新しい期限:2028年。2025年度の報告書提出が2028年まで延期。

枠組み3:小規模および中規模の公益性企業

- 期限:2年の延期

- 以前の期限:2027年(2026年度の報告)

- 新しい期限:2029年。2026年度の報告書提出が2029年まで延期。

枠組み4:EU市場で事業を展開する非EU企業 ←日本企業の適用

- 期限:変更なし。

- 2028年度のCSRD報告書は2029年に提出が必要。

今後の見通し

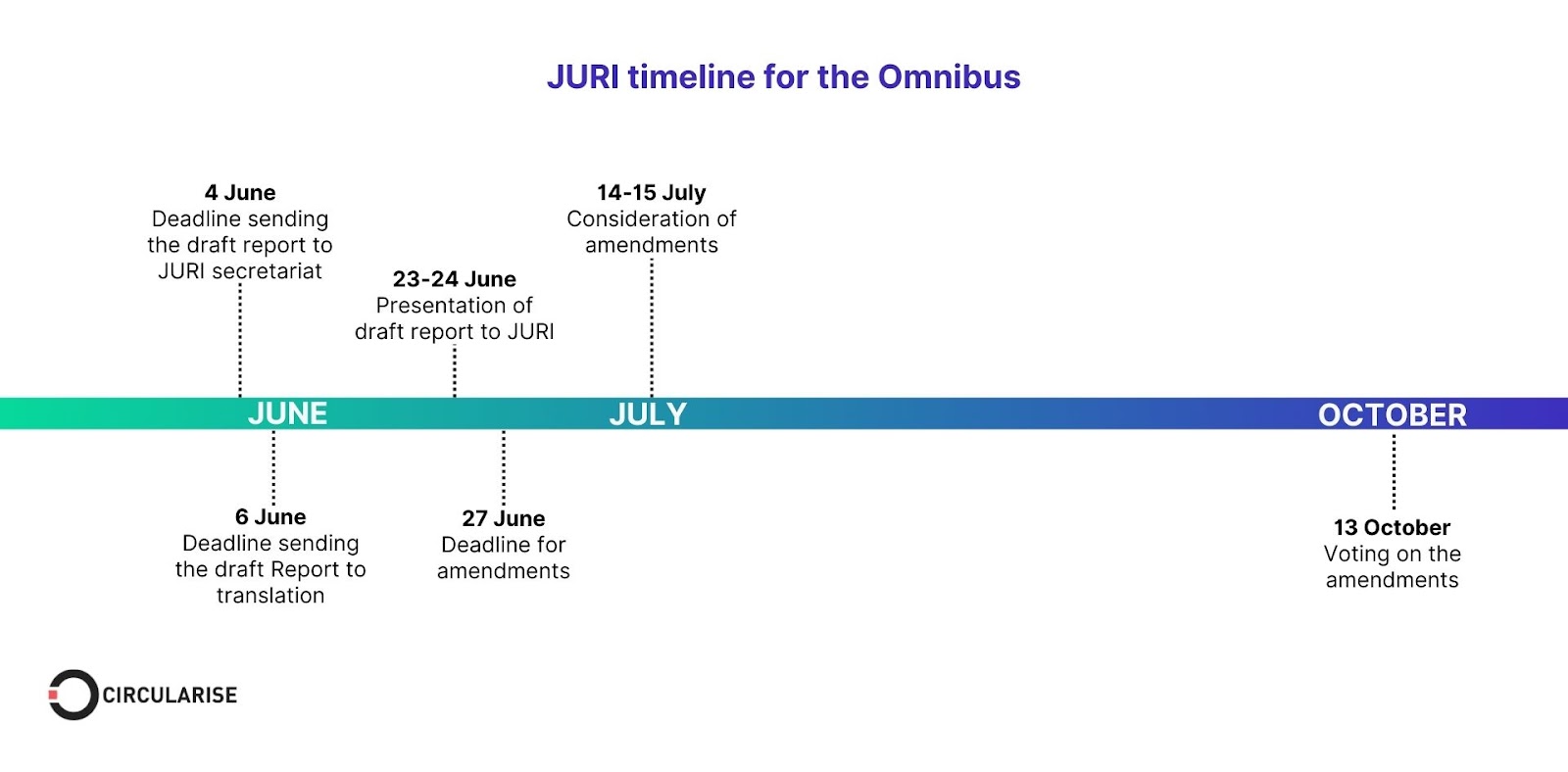

オムニバスの「ストップ・ザ・クロック」メカニズムは承認されました。しかし、CSRD、CS3D、CBAM、タクソノミー規則に関する変更提案はまだ承認されていません。欧州議会はこれらの提案について、2025年10月まで採決を行わない予定です。したがって、それまでは元の法制度の内容が適用され、対象範囲や報告要件は変更されず、現行のままとなります

採決待ち:オムニバス規則の議論が続く内容

EUオムニバスパッケージに関する現在進行中の交渉の一環として、大規模企業に大きな影響を与える可能性のある一連の改正案が提出されています。これらの提案はまだ議論中で、最終決定や採決は行われていませんが、その適用範囲や実施方法は今後変わる可能性があります。以下に、オムニバスの影響を受ける主要な法制度ごとの提案内容をまとめます。

企業のサステナビリティ報告指令(CSRD)

CSRDの適用範囲が従業員1,000人超の企業に限定される可能性があり、これによりより多くの中小企業が適用除外となる見込みです。また、欧州委員会は欧州サステナビリティ報告基準(ESRS)の簡素化を提案しており、業界別のESG開示の変更も含まれています。これらの措置は、報告の透明性を維持しつつ、事務負担を軽減することを目的としています。加えて、バリューチェーン報告要件は「バリューチェーン・キャップ」の強化により強化され、サプライチェーン内の追跡可能性の重要性が高まる可能性があります。

企業のサステナビリティ・デューデリジェンス指令(CS3D)

オムニバス提案では、デューデリジェンス義務を直接の取引先に限定する方向性が示されています。これにより、企業がサプライチェーンの先の悪影響を合理的に把握していない限り、責任範囲が限定されます。また、罰則の枠組みも調整され、EU全体での民事責任規定の設置は見送られ、加盟国ごとの法制度に委ねられることで、各国の柔軟な運用が可能となる見込みです。

EUタクソノミー規則

改正CSRDの適用基準に合わせ、EUタクソノミーの適用も従業員1,000人超の企業に限定される可能性があります。さらに、参加に対する選択制(オプトイン)メカニズムも提案されています。重要な点として、義務付けられる報告テンプレートの数を約70%削減することが提案されており、コンプライアンス要件の合理化と重要な開示事項への集中が図られます。

カーボン国境調整メカニズム(CBAM)

CBAMにはいくつかの技術的調整が検討されています。新たに導入される「デ・ミニミス」基準では、年間50トン未満の対象品を扱う輸入業者は義務から免除され、中小企業や個人に有利になる見込みです。この基準を超える輸入業者向けには簡素化手続きが提案されています。さらに、CBAM申告の年間提出期限は5月31日から8月31日に延期され、証明書販売の開始も2026年1月1日から1年間遅れ、2027年1月1日となる予定です。